ابوظبي - ياسر ابراهيم - الأحد 2 نوفمبر 2025 07:36 مساءً - اليوم يتم الإعلان عن أول بنك مشارك في مبادرة وزارة المالية

المستثمرون الأفراد غير خاضعين لأي ضريبة على العوائد الاستثمارية

توزيع الأرباح يتم كل 6 أشهر وفق الجدول الخاص بالصكوك الأساسية

لا يمكن نقل الصكوك المجزأة إلى مؤسسات مالية أو أنظمة تداول أخرى

معدل العائد السنوي المتوقع على الصكوك يتراوح بين 3.5% و4.69%

نالت مبادرة «صكوك الأفراد»، التي أطلقتها وزارة المالية في أكتوبر الماضي، اهتماماً كبيراً من قبل المؤسسات المالية العالمية، وكذلك الخبراء الاقتصاديين الذين أكدوا أنها تعد بوابة مهمة للمشاركة في نمو الاقتصاد الوطني.

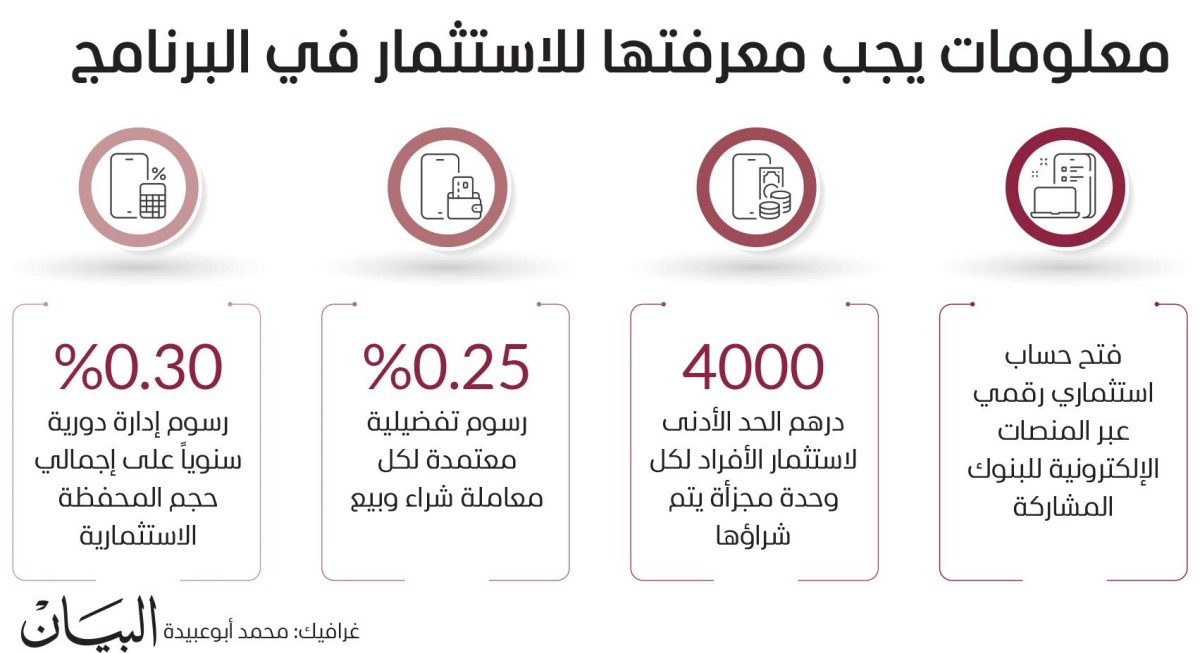

وتتيح هذه المبادرة للمستثمرين الأفراد الاستثمار في صكوك الخزينة الحكومية المتوافقة مع أحكام الشريعة الإسلامية «صكوك الخزينة» من خلال القنوات الرقمية التابعة للبنوك المشاركة في المبادرة داخل الدولة، وذلك في خطوة استراتيجية تهدف إلى تعزيز الشمول المالي، وتوسيع قاعدة المستثمرين في الأدوات المالية الحكومية، عبر تمكين المواطنين والمقيمين من الاستثمار بسهولة وأمان، وفقاً لأحكام الشريعة الإسلامية، وأنه يمكن الاستثمار بمبالغ تبدأ من 4000 درهم فقط.

وبحسب الموقع الإلكتروني لوزارة المالية، فإن المستثمرين الأفراد في صكوك الخزينة الإسلامية غير خاضعين لأي ضريبة على العوائد الاستثمارية، وأن كلاً من رأس المال والأرباح «الكوبونات» معفى من أي ضرائب أو استقطاعات بموجب القوانين والأنظمة السارية في الدولة، مشيراً إلى أنه سيتم توزيع الأرباح «الكوبونات» على المستثمرين بشكل نصف سنوي، وفقاً لجدول دفع الأرباح الخاص بالصكوك الأساسية، حيث سيتلقى كل مستثمر أرباحه بنسبة ملكيته ومدة استثماره خلال فترة توزيع الأرباح، عبر منصة البنك المشارك، بما يعكس كلاً من نسبة الملكية المجزأة ومدة الاحتفاظ بالاستثمار خلال فترة الأرباح.

قنوات رقمية

وأفاد موقع الوزارة بأن المشاركة في الاستثمار تتم من خلال القنوات الرقمية التابعة للبنوك المشارِكة في مبادرة «صكوك الأفراد» داخل الدولة، حيث يمكن للمستثمرين فتح حساب استثماري بشكل رقمي عبر المنصات الإلكترونية للبنوك المشاركة، وفقاً للشروط والأحكام الخاصة بكل بنك، وحددت وزارة المالية الحد الأدنى لاستثمار الأفراد في «صكوك الخزينة» بمبلغ 4 آلاف درهم لكل وحدة مجزأة يتم شراؤها، وتضع البنوك المشاركة حدوداً خاصة بها على عدد الوحدات أو إجمالي مبلغ الاستثمار لكل معاملة.

وفي ما يتعلق برسوم المعاملات وكيفية تطبيقها، أوضحت الوزارة أنه بالتنسيق مع البنوك المشاركة، تم اعتماد هيكل رسوم تفضيلي خاص بالاستثمار في صكوك الخزينة الاتحادية لتشجيع مشاركة أوسع للمستثمرين، وستكون الرسوم التفضيلية المعتمدة للاستثمار في الصكوك المجزأة عبر المنصات الرقمية للبنوك المشاركة بنحو 0.25% لكل معاملة شراء، ومثلها لكل معاملة بيع، إضافة إلى أنه سيتم فرض رسوم إدارة دورية تصل إلى 0.30% سنوياً (تحسب شهرياً أو ربع سنوي أو بحسب ما هو مطبق) على إجمالي حجم المحفظة الاستثمارية.

ووفق موقع وزارة المالية، فإنه لا يمكن نقل الصكوك المجزأة إلى مؤسسات مالية أو أنظمة تداول أخرى، إذ يتم تسجيلها ضمن المنصات الرقمية للبنوك المشاركة فقط.

ووفقاً لوزارة المالية، فإن صكوك الخزينة الإسلامية هي أوراق مالية متوافقة مع أحكام الشريعة الإسلامية تصدرها الحكومة الاتحادية في الإمارات، ويتم بيعها في الأسواق المحلية بالدرهم.

توقعات إيجابية

وأكد خبراء اقتصاد أن إطلاق مبادرة «صكوك الأفراد»، تمكن المواطنين والمقيمين من الاستثمار في صكوك الخزينة الحكومية، وتعزز فرص المشاركة في النمو الاقتصادي الوطني، لافتين إلى أن التوقعات إيجابية من صندوق النقد والبنك الدوليين والعديد من المؤسسات والمصارف العالمية بشأن آفاق نمو اقتصاد الإمارات بما يفوق المعدلات المتوقعة في الاقتصادات الكبرى بفضل مقوماته المتنوعة.

وأضاف الخبراء إن اقتصاد الإمارات يتمتع بالمرونة والتنوع والاستدامة وتعدد الموارد وعدم الاعتماد على مصدر واحد، كما يعتمد على المعرفة واقتصاد المستقبل واستقطاب الكفاءات والمهارات من أنحاء العالم، لافتين إلى أن الإمارات تصنع الفرص، وتمنح الأمل، وتكرس مكانتها نموذجاً عالمياً في تمكين الإنسان وصناعة الريادة.

نقلة نوعية

وقال فيجاي فاليشا، الرئيس التنفيذي للاستثمار في «سنشري فاينانشال»، إن هذه الخطوة تمثل نقلة نوعية في تعزيز مشاركة المستثمرين وترسيخ ثقافة الادخار والاستثمار بما يتجاوز الودائع التقليدية، كما تتيح للشباب والمهتمين الجدد بالاستثمار فرصة امتلاك أدوات مالية آمنة مدعومة من الحكومة.

وأضاف: نظراً لأن هذه الصكوك مدعومة بالثقة الكاملة والضمان الائتماني للحكومة الاتحادية، فإنها توفر للمستثمرين مستوىً عالياً من الحماية الائتمانية السيادية، مع مخاطر تعثر شبه معدومة بفضل متانة الوضع المالي للإمارات وارتفاع تصنيفاتها الائتمانية.

كما تضمن الصناديق السيادية في الدولة وفرة في السيولة، ما يعزز استقرار هذه الأدوات المالية وجاذبيتها.

وأوضح: كانت الاستثمارات في أدوات الدين الحكومية متاحة سابقاً للمستثمرين المؤسساتيين فقط، أما الآن، فقد أصبح بإمكان الأفراد والمقيمين الاستثمار من خلال البنوك المشاركة في برنامج الصكوك للأفراد (Retail Sukuk)، والتي تعمل كقنوات توزيع رئيسة.

وأوضح أنه سيتمكن المستثمرون من الاكتتاب بسهولة عبر المنصات الرقمية للبنوك المنظمة العاملة في الدولة، وقد أكدت وزارة المالية أن الإعلان عن أول بنك مشارك سيتم في 3 نوفمبر.

وحول العائد المتوقع على صكوك الخزانة الحكومية، قال فيجاي فاليشا: يتراوح معدل العائد السنوي المتوقع على صكوك الخزانة الإماراتية للأفراد بين 3.5% و4.69% تقريباً، بحسب الشريحة وفترة الاستحقاق.

وتابع: يعد هذا المعدل أعلى من عوائد المزادات المؤسسية الأخيرة (لفترات استحقاق بين عامين وخمسة أعوام)، ما يشير إلى علاوة مميزة للمستثمرين الأفراد، وتوفر هذه الصكوك عوائد أفضل من الودائع الثابتة التقليدية في البنوك الإماراتية (التي تتراوح بين 2% و3%)، كما أنها معفاة من الضرائب، ما يزيد من جاذبية العائد.

ولفت إلى أن برنامج الصكوك للأفراد يعد استثماراً آمناً ومدعوماً من الحكومة، يوفر عائداً تنافسياً واستقراراً لرأس المال ضمن إطار متوافق مع الشريعة الإسلامية.

وبالنسبة لتأثير ذلك في أسهم الشركات المالية، أفاد فيجاي فاليشا بأنه لم تُدرس بعد الآثار النقدية الدقيقة، ويحتمل أن يمثل هذا البرنامج مصدر دخل إضافياً للبنوك وشركات الوساطة، على غرار العمولات التي تتقاضاها مقابل عمليات تداول الأسهم، فعلى سبيل المثال، بنك أبوظبي الأول، وهو الأكبر من حيث القيمة السوقية في الدولة، حقق في عام 2024 نحو 110 ملايين درهم من إيرادات الوساطة ضمن إجمالي 5.52 مليارات درهم من دخل الرسوم والعمولات، أي ما يقارب 2% من إجمالي هذا الدخل (وفق بيانات بلومبرج)، ومن ثم، فإن السماح للمستثمرين بشراء صكوك الخزانة عبر المنصات الرقمية للبنوك قد يعزز إيرادات العمولات، وبالتالي يدعم أسعار أسهم البنوك، إذ تظل الوساطة المالية نشاطاً ثانوياً ضمن مصادر الدخل الرئيسة للبنوك.

وأضاف: بالنظر إلى قوة الوضع المالي لدولة الإمارات وتصنيفاتها الائتمانية المرتفعة والاحتياطيات السيادية الكبيرة، تبقى مخاطر التعثر منخفضة للغاية، ما يزيد من جاذبية الصكوك بين المستثمرين الأفراد، كما تهدف المبادرة إلى تقديم خيار استثماري آمن وجذاب ومتوافق مع الشريعة، يعكس التزام دولة الإمارات بالتنمية المستدامة والازدهار المشترك.

مبادرة مبتكرة

وأكد الخبير المصرفي، أسامة آل رحمة، أن هذه المبادرة ناجحة ومبتكرة أيضاً، وكانت مثل هذه الأدوات متاحة للمستثمرين المحترفين فقط، وكون الحكومة هي الضامن لهذه الصكوك، فإنها تعد خطوة جيدة وتشكل إحدى قنوات الادخار والاستثمار.

وذكر أنه لكي يمتلك المجتمع اقتصاداً متوازناً هو عندما تكون فيه حصيلة استثمارات الأفراد تشكل جزءاً من نمط السلوك المالي بالنسبة لهم، وهذا يعد نوعاً من القدرة على مواجهة متطلبات تكاليف التضخم أو أي أطر مستقبلية، بحيث يملك الإنسان احتياطاً مالياً جيداً ومضموناً، باعتبار أن الضامن هو الحكومة نفسها.

وأضاف إن ميزانية الإمارات من أقوى الميزانيات بحسب التقديرات والتصنيفات الائتمانية العالمية التي تعدها من أقوى التصنيفات، وبالتالي يعد هذا استثماراً جيداً ومضموناً من ناحية الجانب الاحترافي، وخاصة أنها جاءت من الحكومة نفسها، ولا أعتقد أنها سوف تؤثر في أسهم الشركات باعتبار أن الصكوك والسندات بشكل عام إحدى القنوات الاستثمارية البديلة، وبعض الدول كانت سباقة في توفير مثل سندات الخزينة للأفراد، وبالتالي تشكل وفرة مالية للدولة، والحكومة في المقابل تستخدم هذه الأموال في البنية التحتية وتطوير الاقتصاد فالعائد يعود على المجتمع والاقتصاد بشكل عام، قائلاً: «نحن نشجع ذلك بقوة جداً بحيث يشاع هذا الوعي الادخاري في المستقبل.

زيادة الوعي الاستثماري

ورأى محمد علي ياسين، الرئيس التنفيذي لـ«مزايا الغاف من لونيت»، أن المبادرة ممتازة وستسهم في زيادة الثقافة الاستثمارية طويلة المدى لدى الأفراد المواطنين والمقيمين في الدولة، وبشكل تدريجي وابتداءً من مبالغ قليلة، وهو الأمر الذي كان محدوداً سابقاً نتيجة لمحدودية مثل هذه المنتجات في السوق حالياً ومطالبة المؤسسات المالية لمبالغ كبيرة نسبياً لفتح حسابات استثمارية للأفراد.

وذكر أن الاستثمار في هذه الصكوك الحكومية ابتداءً من مبالغ صغيرة ودفعها للعائد الاستثماري بشكل نصف سنوي يسمح للمستثمرين بالمحافظة على تدفقات نقدية إيجابية من استثمارهم فيها وبنسبة مخاطرة أقل من أدوات استثمارية أخرى.

فرص جديدة

وقال المحلل المالي، حسام الحسيني، إن المبادرة تعد خطوة نوعية في توسيع قاعدة المستثمرين في أدوات الدين الحكومية، إذ تفتح أمام المواطنين والمقيمين فرصة الوصول لصكوك الخزينة الإسلامية (T-Sukuk) التي كانت مقتصرة سابقاً غالباً على المؤسسات، وهو أمر مهم لتعزيز الشمول المالي وثقافة الادخار.

وأضاف: من الناحية الاستراتيجية، تعكس رؤية القيادة في تمكين الأفراد من المساهمة في النمو الاقتصادي الوطني بدلاً من الاكتفاء بالاستثمار المؤسسي، وهي رسالة مهمة لتعزيز اقتصاد الإنسان، فضلاً عن تطوير قناة رقمية مع البنوك لتوزيع هذه الصكوك يسهل العملية ويعزز التجربة الرقمية، ما يعد خطوة تزامنية مع توجه الدولة نحو الاقتصاد الرقمي.

وأوضح: بما أن المبادرة جديدة، فإن السيولة الثانوية (إمكانية بيع/نقل الوحدات) قد تكون محدودة أو تخضع لقيود، إذ أشارت الوزارة إلى أنه لا يمكن نقل الصكوك المجزّأة إلى مؤسسات مالية أو أنظمة تداول أخرى، إذ تُسجَّل ضمن المنصات الرقمية للبنوك المشاركة فقط، وبالرغم من أنها مضمونة من الحكومة الاتحادية، إلا أن العائد يعد «عائداً تمويلياً».

وتابع: بشكل عام، أعد هذه المبادرة إيجابية جداً من منظور السياسة المالية، والشمول المالي، وتمكين الأفراد، وهي تعزز التنويع المالي والقدرة على الادخار والاستثمار بسهولة، لكن كمستثمر أو مستخدم ينبغي تقييمها أداة استثمارية (وليس مجرد ادخار بدون مخاطرة) مع أخذ العائد، الأجل، السيولة، والضرائب في الحسبان.

وحول الطرح وهل سيكون مباشرة من الحكومة أم عبر البنوك، قال الحسيني: إن وزارة المالية أعلنت أن المبادرة تنفذ بالتعاون مع البنوك المشاركة في الدولة، من خلال قنوات رقمية تابعة للبنوك المشاركة في مبادرة «صكوك الأفراد»، حيث يمكن للمستثمرين فتح حساب استثماري بشكل رقمي عبر المنصات الإلكترونية للبنوك المشاركة، كذلك المصادر الخارجية تؤكد أن الاستثمار سيكون عبر البنوك المشاركة، وأن اسم أول بنك سيتم الإعلان عنه اليوم.

وذكر أنه من الناحية القانونية والأطر التنظيمية، فالصكوك تصدر من قبل الحكومة الاتحادية (وزارة المالية) كجهة مُصدِرة، ولكن التوزيع/الإتاحة للأفراد يتم عبر البنوك الرقمية المشاركة وليس «بيعاً مباشراً من الحكومة إلى الأفراد» بمعنى أن المواطن يتعامل مباشرة مع وزارة المالية بلا وسيط بنكي، وبالتالي الطرح صادر من الحكومة (من خلال وزارة المالية) لكنه يطرح للأفراد عبر البنوك المشاركة كمنصات توزيع/ إدراج وليس عبر كتلة مخصصة فقط «بيع مباشر للمستثمر الأفراد» بلا وسيط بنكي.

عائد متوقع

وحول العائد المتوقع لصكوك الخزينة الحكومية، أوضح الحسيني أنه بما أن إصدار الأفراد غالباً سيُربط بنفس أصول الحكومة (صكوك الخزينة الاتحادية) وبنفس التوظيف والضمان تقريباً، فمن المتوقع أن يكون العائد المتاح للأفراد قريباً من 3.8% إلى 4.5% سنوياً تقريباً، اعتماداً على الأجل (سنتين – خمس سنوات أو أكثر) وشروط الإصدار، وحتى الآن لم تعلن الوزارة بعد «سعر العائد المحدد» للمبادرة المخصصة للأفراد، لذا كل ما سبق هو تقدير بناءً على الإصدارات المؤسساتية.

ولفت إلى أنه من المهم أن يعرف المستثمر أن العائد هنا ليس فائدة ثابتة بالمعنى التقليدي، إنما عائد من صكوك إسلامية (قد يكون مشاركة أرباح أو إيجاراً مكتسباً) مع خصائص التوزيع الكوبونية نصف السنوية كما أشارت الوزارة.

وذكر أن الحكومة اتجهت إلى طرح الصكوك للأفراد لتوسيع قاعدة المستثمرين في أدوات الدين الحكومية، وبالتالي تحرير جزء من الطلب الحكومي على التمويل عبر إشراك الأفراد بدلاً من الاقتصار على المؤسسات والمصارف، ولتعزيز ثقافة الادخار والاستثمار لدى أفراد المجتمع، ما يسهم في الاستقرار المالي على المستوى الفردي والمجتمعي، ويعكس التزام الدولة بالتمكين الاقتصاد، فضلاً عن تمكين الأفراد من المشاركة في النمو الاقتصادي الوطني، أي أن يكون المواطن أو المقيم جزءاً من أدوات تمويل التنمية والبنية التحتية وليس مجرد مستهلك أو مدخر سلبي، إلى جانب دعم سوق أدوات الدين المحلية (بناء منحنى عوائد الدرهم) وتعزيز عمق السوق المالية والخيارات الاستثمارية، بما يتماشى مع تطوير اقتصاد خليجي حديث، والشمول المالي من خلال فتح القنوات الرقمية، والتمويل غير التقليدي، وتوسيع قاعدة أصحاب الأصول الصغيرة ومتوسطة الحجم.

تأثيرات محتملة

وحول التأثير المحتمل في أسهم الشركات في أسواق المال المحلية، قال الحسيني: بما أن الأفراد سيحولون جزءاً من مدخراتهم إلى صكوك حكومية بدلاً من ودائع بنكية أو ربما استثمارات أخرى مثل الأسهم، فقد يحدث تخفيف طفيف في السيولة التي كانت موجهة نحو الأسهم، وخاصة إذا الأفراد كانوا يشترون الأسهم كمستثمرين محليين، لكن الحجم النسبي لهذا التدفق في بدايته قد لا يكون كبيراً بما يكفي ليُحدث تغيّرات جذرية في سوق الأسهم قريباً، إلا إذا توسّعت المشاركة على نطاق واسع بمرور الوقت.

وأضاف: قد ينظر إلى صكوك الحكومة كبديل أقل مخاطرة من الأسهم، فكلما ارتفعت جاذبية هذه الصكوك (بسبب العائد، الضمان الحكومي، الإعفاء الضريبي)، قد يقل ميل بعض المستثمرين الأفراد نحو الأسهم ذات المخاطر الأعلى، ما قد يؤثر في تدفق الأموال إلى بعض القطاعات أو الشركات الصغيرة ذات المخاطر الأعلى، على الجانب الآخر، توفير أداة استثمارية حكومية قوية قد يعزز الثقة الكلية بالسوق المالية، ما يمكن أن يكون داعماً للأسهم أيضاً على المدى المتوسط، وخاصة إذا ارتفعت ثقافة الاستثمار العامة.

وتابع: من منظور الشركات، إذا خف الطلب على رأس المال البشري نحو أدوات الدين الحكومية، قد تضطر الشركات إلى رفع العوائد التي تقدّمها (مثلاً بأسهمها أو توزيعات الأرباح) لجذب المستثمرين، ما قد يؤثر إيجاباً في الشركات التي توزّع أرباحاً جيدة أو لديها نماذج أعمال قوية.

واستطرد: بشكل عام، أرى أن المبادرة قد تحدث تحولاً تدريجياً في تخصيص الأصول لدى المستثمرين المحليين (من أسهم/ ودائع نحو صكوك حكومية أقل مخاطرة)، فالشركات ذات التوزيعات العالية أو النمو المستقر قد تواجه منافسة أكبر لجذب المستثمرين، بينما قد تستفيد الشركات التي تقدم قيمة مضافة ونمواً مرتفعاً لأن المستثمرين سيبحثون عن «العائد الأعلى» إذا كانوا قد اشتروا صكوكاً.

تحول استثماري

وقال الدكتور علاء نصر، المستشار القانوني المالي والتجاري، إن مبادرة «صكوك الأفراد» تشكل تحولاً نوعياً في المشهد المالي الوطني، كونها أول مبادرة حكومية تتيح للمواطنين والمقيمين الاستثمار المباشر في صكوك الخزينة الاتحادية بحد أدنى يبلغ 4 آلاف درهم لكل وحدة مجزأة، ما يفتح الباب أمام شريحة واسعة من المجتمع للمشاركة في دعم الاقتصاد الوطني وتنمية المدخرات بطريقة آمنة ومنظمة.

ويأتي هذا التوجه انسجاماً مع رؤية القيادة الرشيدة في تمكين الإنسان وتعزيز الوعي المالي والاستثماري لدى الأفراد.

وأضاف إن توفير المبادرة عوائد نصف سنوية عبر ما يعرف بالكوبونات الاستثمارية، تحتسب وفق نسبة الملكية ومدة الاحتفاظ بالصكوك، يعزز مبدأ الشفافية والعدالة في التوزيع، كما أن الإعفاء الكامل من الضرائب على الأرباح ورأس المال يمثل حافزاً جذاباً، يجعل الاستثمار في الصكوك خياراً طويل الأمد للمستثمرين الباحثين عن استقرار العائد والمخاطر المنخفضة، مشيراً إلى أن الرسوم التفضيلية التي تم اعتمادها وبلغت نحو 0.25% لكل عملية شراء أو بيع، إضافة إلى رسوم إدارة سنوية لا تتجاوز 0.30%، يجعلها واحدة من أكثر الأدوات المالية كفاءة وتنافسية في المنطقة.

وأوضح أنه من الجانب القانوني والمالي، تعد صكوك الأفراد نموذجاً للحوكمة المالية الرشيدة، إذ تصدر وفق أحكام الشريعة الإسلامية، وتخضع لإشراف صارم من الجهات الرقابية الاتحادية لضمان حماية المستثمرين.

كما أن آجال الصكوك تتراوح بين سنتين وخمس سنوات، مع إمكانية تمديدها ضمن استراتيجية الإصدار الاتحادية، بما ينسجم مع خطط التمويل المستدام للدولة.

وقال: تعكس المبادرة رؤية الإمارات في بناء اقتصاد متنوع ومستدام، وتعزيز مساهمة الأفراد في دورة النمو الوطني، فهي لا تنمي فقط الوعي المالي، بل تؤكد أن الاستثمار في أدوات حكومية عالية الجودة هو استثمار في ثقة الدولة واستقرارها المالي، وترسخ مكانة الإمارات كبيئة جاذبة لرؤوس الأموال، ومركز مالي عالمي يوازن بين الأمان، والعائد، والتنمية المستدامة.

قرار استراتيجي

وقال جورج بافل، الخبير الاقتصادي، إنه لن يتم الطرح مباشرة من الحكومة، حيث اختارت وزارة المالية نموذجاً يعتمد حصراً على القنوات الرقمية التابعة للبنوك المشارِكة في المبادرة داخل الدولة، وهذا القرار الاستراتيجي يمكن الحكومة من الاستفادة من البنية التحتية الرقمية القوية وقاعدة العملاء الواسعة للبنوك، ما يضمن إطلاقاً سريعاً ووصولاً واسعاً للمبادرة مع أولوية نحو سرعة التنفيذ.

وذكر أنه لا يمكن توقع سعر الفائدة على الصكوك فلا يوجد «سعر فائدة» ثابت، بل عائد متغير يحدده السوق، بناءً على نتائج المزادات لصكوك الخزينة المخصصة للمؤسسات خلال شهر سبتمبر، كان العائد الإجمالي السنوي عند 3.64% و3.72% للصكوك ذات تاريخ الاستحقاق عند 2028 و2030 على التوالي، وقد تتغير عوائد الصكوك الجديدة مع تحركات أسعار الفائدة المحددة من طرف البنك المركزي.

وعن التأثير المتوقع في أسهم الشركات، توقع بافل وجود تأثير مزدوج.

فعلى المدى القصير، قد تشهد أسواق الأسهم بعض المنافسة على السيولة، حيث قد يقوم بعض المستثمرين بتحويل أموالهم من الأسهم ذات التوزيعات النقدية المستقرة (مثل أسهم البنوك والمرافق) إلى الصكوك الحكومية الأكثر أماناً، لكن على المدى الطويل، يتوقع أن يكون التأثير إيجابياً، فالمبادرة تسهم في رفع الوعي المالي وتوسيع قاعدة المستثمرين المحليين، وهذا بدوره يعزز من عمق واستقرار أسواق رأس المال بأكملها، ما يفيد سوق الأسهم من خلال خلق بيئة استثمارية أكثر نضجاً.

وأفاد بأن الحكومة اتجهت لطرح الصكوك لتحقيق عدة أهداف استراتيجية متكاملة، الهدف الأهم هو تعميق سوق رأس المال المحلي عبر بناء منحنى عائد مقوّم بالدرهم الإماراتي، وهو أساس تسعير جميع الديون في الاقتصاد ويعزز الاستقرار المالي.

واجتماعياً واقتصادياً، تهدف المبادرة إلى تعزيز ثقافة الادخار وتمكين الأفراد من المشاركة في النمو الاقتصادي، وأخيراً، يهدف الطرح إلى توسيع وتنويع قاعدة المستثمرين في الدين الحكومي، ما يقلل الاعتماد على عدد محدود من كبار المستثمرين المؤسسيين ويجعل مصادر التمويل الحكومي أكثر استقراراً.

تنويع الاستثمارات

وقال أحمد عسيري، الخبير في استراتيجيات أبحاث الأسواق، إن مبادرة صكوك الخزانة للأفراد تمثل تطوراً نوعياً في مسار تحديث أسواق الدين الحكومية في الإمارات، وتعكس توجهاً استراتيجياً نحو تنويع أدوات الاستثمار والادخار المتاحة أمام الأفراد وبما يعزز عمق السوق ويزيد من كفاءته.

وأضاف: الطرح يتم مباشرة من الحكومة عن طريق البنوك المشاركة عبر منصاتها الرقمية، ما يجعل عملية الاستثمار في صكوك الخزينة الاتحادية سهلة ومباشرة، ويتيح للأفراد الاستفادة من عوائد تستند إلى السعر المرجعي للبنك المركزي الإماراتي مضافاً إليه فرق الائتمان الخاص بكل شريحة إصدار وفقاً لمدة الصك واستحقاقه، وهو ما يضمن تسعيراً عادلاً وشفافاً يعكس قوة الائتمان السيادي للدولة.

وذكر أن هذه الخطوة تفتح الباب أمام الأفراد للمشاركة في ما يمكن وصفه بواحدة من أكثر أدوات الاستثمار أماناً واستقراراً، وترسخ ثقافة الادخار المنتظم عبر أدوات مالية متوافقة مع أحكام الشريعة الإسلامية، بما يتماشى مع الرؤية الاقتصادية طويلة الأجل للدولة في تعزيز الشمول المالي وتوسيع قاعدة المستثمرين المحليين.

وتابع: من الناحية الاستراتيجية، تضع المبادرة بنية تحتية تمهيدية لتطوير سوق الصكوك الثانوية خلال السنوات المقبلة، ما سيسهم في رفع مستوى السيولة والتداول في سوق الدين المحلي، على غرار ما هو قائم في أبرز الاقتصادات الكبرى، فوجود سوق نشط للصكوك يضيف بعداً جديداً إلى منظومة الأسواق المالية في الدولة، ويخلق قناة تمويلية مستقرة تدعم سياسات الخزينة العامة وتوفر للأفراد أداة استثمارية مرجعية بعائد مقبول ومخاطر منخفضة، وهي أداة طال انتظارها من كثير من المستثمرين الأفراد، والتي كانت إلى وقت قريب حصراً على المستثمرين المؤهلين والمؤسسات، وهي أحد أعمدة بناء الثروة للأسر في الاقتصادات الكبرى وبمشاركة من الأسر تصل إلى الخمس من إجمالي سوق الدين لخزينة الدولة في الولايات المتحدة على سبيل المثال.

وأوضح أن سوق الأسهم والشركات المتداولة تستهدف شريحة أخرى من المستثمرين في ملكيات الشركات، وهي ما تختلف عن سوق الدين الذي يعبر عن التزام مالي يعكس الرغبة في أخذ مخاطر أقل وبعائد متوافق مع المخاطر ومدة محددة سابقاً للاستحقاق، قائلاً: لذلك سوق الدين، وخصوصاً إصدارات الخزينة، تتلاءم مع احتياجات الادخار والمحافظة على رأس المال على خلاف سوق الأسهم وملكية الشركات التي تسعى باستمرار إلى تعظيم رأس مال المساهمين مع أخذ مخاطر أعلى.

وأضاف: بعبارة أخرى، فإن صكوك الأفراد أداة ادخار متميزة طال انتظارها، وخطوة في رحلة بناء سوق دين وطني متكامل، يسير بخطى ثابته نحو المعايير العالمية في الكفاءة، والسيولة، ويعزز مكانة الإمارات كأحد أكثر الاقتصادات استقراراً وتطوراً في المنطقة.

«فيتش»: تفتح قناة جديدة لمصادر التمويل الحكومي في الإمارات

قال بشار الناطور الرئيس العالمي للتمويل الإسلامي في وكالة «فيتش للتصنيفات الائتمانية»، إن إطلاق وزارة المالية لمبادرة «صكوك الأفراد»، يمثل خطوة نوعية جديدة في مسار تطوير سوق الدين المحلي بالدرهم الإماراتي، ويفتح الباب أمام شريحة واسعة من المواطنين والمقيمين للاستثمار في أدوات مالية حكومية متوافقة مع الشريعة الإسلامية، وهي فئة من المستثمرين، لم تكن متاحة لها مثل هذه القنوات الاستثمارية في السابق.

وأوضح الناطور في تصريحات لـ «حال الخليج»، أن سوق الدين في الإمارات بدأ تاريخياً بإصدارات مقوّمة بالدولار، وليس الدرهم، من قبل الشركات والبنوك، قبل أن تشهد السنوات الأخيرة زخماً حكومياً متزايداً لتطوير سوق الدين بالدرهم الإماراتي.

وأضاف: ومع توسع الإصدارات من السندات إلى الصكوك الموجّهة للمؤسسات، تأتي المبادرة الجديدة، لتمنح الأفراد فرصة المشاركة في الاستثمار الحكومي بمبالغ تبدأ من 4 آلاف درهم بحد أدنى، في خطوة تهدف إلى تعزيز الشمول المالي، وتوسيع قاعدة المستثمرين المحليين.

وذكر أن هذه الخطوة تواكب تجارب سابقة في دول أخرى، مثل السعودية وماليزيا وإندونيسيا، التي أطلقت برامج مشابهة لصكوك الأفراد، ما يعكس توجهاً عالمياً نحو تمكين المواطنين من الاستثمار في أدوات الدين السيادية بطرق آمنة ومنظمة، ومتوافقة مع الشريعة.

وأشار إلى أن نجاح المبادرة على المدى المتوسط، سيسهم في فتح قناة تمويل جديدة للحكومة، شريطة أن ترافقها حملة توعوية لتثقيف المستثمرين الجدد حول طبيعة هذه الأدوات، من حيث العائد والمخاطر، خاصة أن هذه الشريحة ليست معتادة على التعامل مع منتجات الدين السيادية.

ولفت إلى أن الجانب الإسلامي للمبادرة يعزز شموليتها، إذ يسمح بجذب شريحة لديها حساسية بالاستثمار في أدوات غير متوافقة مع الشريعة، وكذلك الأمر سيجذب الشريحة المقابلة، التي ليس لديها حساسية مع الشريعة، موضحاً أن بعض البنوك الإسلامية في الإمارات تصل فيها نسبة العملاء غير المسلمين إلى نحو 50 %، ما يعكس اتساع قاعدة المهتمين بالأدوات المتوافقة مع الشريعة، ويجذب شرائح متنوعة إلى المبادرة.

وبشأن العائد المتوقع على الصكوك (Profit)، أوضح الناطور أن الوقت ما زال مبكراً للحكم، إذ سيُحدَّد بعد صدور اللوائح، أو الإطار التنفيذي، وانطلاق الطروحات، وتحديد مدد الإصدارات وعوائدها وهياكلها، لكنه أكد أن الصكوك الجديدة ستشكل إضافة مهمة لتنويع محافظ الأفراد الاستثمارية، وربطهم بشكل مباشر بالقنوات الحكومية الآمنة.

كما أشار إلى أهمية مراقبة تطور المبادرة خلال الفترة المقبلة، خصوصاً في ما إذا كانت ستتبنى التقنيات المالية «FinTech» في عمليات الاستثمار والتداول، وهو أمر مهم جداً، وذلك بهدف تسهيل مشاركة الأفراد إلكترونياً، أو بشكل مؤتمت عبر التطبيقات البنكية أو المواقع الإلكترونية، أم أن المبادرة ستعتمد على الأساليب التقليدية في التوزيع والاستثمار والتداول في السوق الثانوية.

وختم الناطور تصريحه بالتأكيد على أن المبادرة تستهدف «شريحة غير مخدومة»، وتتيح لها للمرة الأولى الاستثمار في أدوات سيادية متوافقة مع الشريعة الإسلامية، مصدرة قبل الحكومة، في خطوة تعزز من تنويع أسواق التمويل المحلية، وتدعم رؤية الدولة في تمكين الأفراد من المشاركة الفعلية في التنمية الاقتصادية.

«موديز»: تعزز إيرادات البنوك الإسلامية عبر الرسوم والعمولات

رأت وكالة «موديز للتصنيف الائتماني» أن مبادرة «صكوك الأفراد» التي أعلنتها حكومة الإمارات ستعود بفوائد ملموسة على البنوك الإسلامية في الدولة، من خلال خلق مصادر إيرادات جديدة وتعزيز مستويات السيولة لديها، مشيرة إلى أن البرنامج الجديد الذي يتيح للمستثمرين الأفراد الاكتتاب في أدوات مالية حكومية متوافقة مع الشريعة الإسلامية سيسهم في زيادة التفاعل بين البنوك والمستثمرين الأفراد، بما يعزز مكانة الإمارات مركزاً متطوراً للتمويل الإسلامي.

وتوقعت «موديز» أن يؤدي دور البنوك الإسلامية كوسطاء في عمليات الاكتتاب والحفظ والتداول إلى تعزيز الإيرادات غير التمويلية لديها على المدى الطويل، من خلال ارتفاع صافي الرسوم والعمولات، كما ستستفيد هذه البنوك من زيادة تدفقات الودائع الناتجة عن اكتتاب المستثمرين الأفراد، ما يدعم سيولتها قصيرة الأجل.

وقالت لـ«حال الخليج» إن المبادرة تمثل خطوة استراتيجية لدعم نمو القطاع المصرفي الإسلامي وتوسيع قاعدة المستثمرين في السوق المحلية، معززة بذلك قوة واستدامة النظام المالي الإماراتي.

وأشارت إلى أنه في 24 أكتوبر الماضي، أعلنت الإمارات، التي تحمل تصنيفاً ائتمانياً (Aa2 مع نظرة مستقرة) عن خطط لإطلاق برنامج جديد لصكوك الأفراد، يتيح للمستثمرين الأفراد الاستثمار في أدوات مالية مدعومة من الحكومة ومتوافقة مع أحكام الشريعة الإسلامية، ومن المتوقع أن تستفيد المؤسسات المالية من هذه المبادرة من خلال تنويع مصادر إيراداتها وزيادة تفاعلها مع شريحة المستثمرين الأفراد وتعزيز مستويات السيولة.

وأضافت: ستعمل البنوك المشاركة كوسيط لتسهيل عمليات الاكتتاب في الصكوك وحفظها وتداولها، ما يدر عليها عوائد جديدة قائمة على الرسوم، ويتماشى في الوقت نفسه مع السياسة الوطنية الهادفة إلى تطوير صناعة التمويل الإسلامي.

وتابعت: خلال النصف الأول، سجلت البنوك الإسلامية في الإمارات، ومن بينها بنك دبي الإسلامي (A3 مستقر، ba1)، وبنك أبوظبي الإسلامي (A2 مستقر، baa3)، وبنك الشارقة الإسلامي (Baa2 مستقر، ba2)، عائداً على الأصول بلغ 2.1%، متفوقة بذلك على نظيراتها التقليدية التي سجلت 1.8%، مستفيدة من انخفاض تكلفة التمويل (3.1% مقابل 3.8% لدى البنوك التقليدية)، كما شكلت الإيرادات غير التمويلية 35% من إجمالي الدخل التشغيلي للبنوك الإسلامية خلال النصف الأول 2025، وهي نسبة قريبة من تلك المسجلة لدى البنوك التقليدية.

وتوقعت أن يسهم إطلاق برنامج صكوك الأفراد في دعم الإيرادات غير التمويلية على المدى الطويل، خصوصاً من خلال ارتفاع صافي الرسوم والعمولات التي أسهمت بنسبة 18% من إجمالي الدخل التشغيلي خلال النصف الأول 2025.

وذكرت أنه مع اكتتاب المستثمرين الأفراد في الصكوك، يُنتظر أن تستفيد البنوك المشاركة من زيادة تدفقات الودائع، ما يعزز من سيولتها قصيرة الأجل، فحتى يونيو 2025، شكلت الأصول السائلة 23% من إجمالي الأصول الملموسة لدى البنوك الإسلامية في الإمارات، وهي نسبة أقل بكثير من 44% المسجلة لدى البنوك التقليدية.

ويعزى هذا الفرق إلى محدودية نطاق الأدوات السائلة المتوافقة مع الشريعة، غير أن التطورات الجارية في السوق قد تسهم تدريجياً في توسيع نطاق الوصول إلى هذه الأدوات، كما توقعت الوكالة أن تسهم المبادرة في تعزيز أسواق رأس المال في الإمارات، ولو بشكل طفيف، من خلال توسيع قاعدة المستثمرين في الإصدارات بالعملة المحلية لتشمل المستثمرين الأفراد.