ابوظبي - ياسر ابراهيم - الأحد 22 مارس 2026 12:21 صباحاً - تعود الأسواق المالية، في لحظة تتكثف فيها الضبابية الجيوسياسية، إلى اختبار حساس لقدرتها على امتصاص الصدمات، وسط تداخل غير مسبوق بين السياسة والمال وأسعار الطاقة، في وقت يراقب فيه المستثمرون تطورات النزاعات وتأثيرها المباشر على تدفقات التجارة وسلاسل الإمداد.

ومع تصاعد التوترات في الشرق الأوسط، يعكس أداء الأسواق العالمية تقييم المستثمرين لمعادلة المخاطر التي تدفع رؤوس الأموال نحو إعادة التموضع؛ في ظل تنامي القلق من سيناريوهات أكثر خطورة قد تعيد تشكيل ملامح النمو العالمي.

وخلال الأسبوع الثالث من الحرب، خيّم اللون الأحمر على المؤشرات الأمريكية والأوروبية، فيما شهدت المؤشرات الآسيوية تبايناً في الأداء.

خسائر جماعية

وسجلت المؤشرات الأمريكية خسائر جماعية للأسبوع الرابع على التوالي، في ظل تصاعد التوترات الجيوسياسية، والتي ألقت بظلال كثيفة على شهية المخاطرة في الأسواق العالمية.

ودفعت المخاوف المرتبطة باتساع رقعة الصراع وتعطّل إمدادات الطاقة إلى موجة من التحوط، انعكست في عمليات بيع واسعة للأسهم.

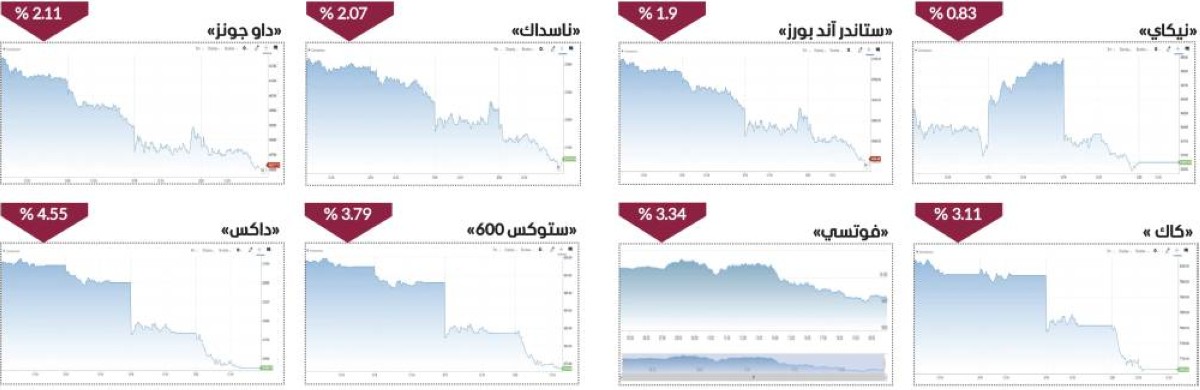

وتراجع مؤشر ستاندرد آند بورز من مستوى 6,632.19 نقطة إلى مستوى 6,506.48 نقطة، ليخسر 1.9 %.

كما تراجع مؤشر ناسداك المركب من مستوى 22,105.359 نقطة، إلى مستوى 21,647.61 نقطة، منخفضاً بنسبة 2.07 %. وانخفض مؤشر داو جونز الصناعي من مستوى 46558 نقطة خلال الأسبوع الماضي إلى مستوى 45,577.47 نقطة نهاية الأسبوع الجاري، بما يمثل تراجعاً بنسبة 2.11 %.

كما أسهمت القفزات الحادة في أسعار النفط، المدفوعة بمخاطر الإمدادات في الشرق الأوسط، في تعميق الضغوط على الأسواق، مع تصاعد المخاوف من عودة الضغوط التضخمية.

هذا الارتفاع في تكاليف الطاقة يعيد إلى الواجهة سيناريو «التضخم المدفوع بالعرض»، ما يضع الشركات والمستهلكين على حد سواء أمام تحديات متزايدة، ويهدد بتآكل هوامش الأرباح وإبطاء وتيرة النمو الاقتصادي، وهو ما انعكس سريعاً على تسعير الأصول المالية.

وفي خلفية هذا المشهد، جاء قرار الاحتياطي الفيدرالي بتثبيت أسعار الفائدة خلال اجتماع مارس، في خطوة تعكس حذراً متزايداً في إدارة السياسة النقدية.

كما أشار البنك المركزي إلى أن حالة عدم اليقين المرتبطة بتداعيات الحرب تمثل عاملاً ضاغطاً على التوقعات الاقتصادية، ما يدفعه إلى التريث قبل اتخاذ أي خطوات جديدة.

على صعيد أداء مجموعة من أبرز الأسهم في «وول ستريت» خلال الأسبوع، فقد سجلت أسهم إنفيديا خسائر أسبوعية بأكثر من 4 %، كما تراجعت ميتا بأكثر من 3 %. وكذلك انخفضت أسهم أمازون وأبل بنحو 1 %. وتراجعت أسهم تسلا بنسبة 6 % تقريباً.

مزيج معقد

وتكبدت الأسواق الأوروبية خسائر أسبوعية ملحوظة؛ في ظل مزيج معقد من الضغوط الجيوسياسية والتحديات الاقتصادية الإقليمية، ما انعكس بوضوح على أداء المؤشرات الرئيسية التي أنهت تعاملاتها على تراجعات جماعية، وسط حالة ترقب تسود أوساط المستثمرين.

وأغلق مؤشر ستوكس 600 الأوروبي عند مستوى 573.28 نقطة مقارنة بـ 595.85 نقطة في الإغلاق السابق، متراجعاً بنسبة 3.79 %. كما هبط مؤشر داكس الألماني إلى 22,380.19 نقطة مقابل 23,447.29 نقطة الأسبوع الماضي، مسجلاً أكبر خسارة بين نظرائه بنسبة بلغت 4.55 %.

لم يكن الوضع أفضل حالاً في باريس، حيث تراجع مؤشر كاك 40 الفرنسي إلى 7,665.62 نقطة من 7,911.53 نقطة نهاية الأسبوع الماضي، منخفضاً بنسبة 3.11 %، فيما فقد مؤشر فوتسي 100 البريطاني نحو 3.34 % ليغلق عند 9,918.33 نقطة مقارنة بـ 10,261.15 نقطة في الأسبوع السابق.

وتأتي هذه التحركات في وقت تراقب فيه الأسواق عن كثب تداعيات التصعيد العسكري المرتبط بحرب إيران، والتي ألقت بظلال ثقيلة على المشهد الاقتصادي العالمي، لا سيما مع القفزات الحادة في أسعار النفط.

إذ أثار ارتفاع الخام مخاوف من موجة تضخمية جديدة قد تعرقل مسار التباطؤ السعري الذي كانت تعوّل عليه البنوك المركزية، وتضع ضغوطاً إضافية على تكاليف الإنتاج والنقل في الاقتصادات الأوروبية.

وفي سياق متصل، جاء قرار البنك المركزي الأوروبي بتثبيت أسعار الفائدة ليعكس حالة التوازن الدقيق بين احتواء التضخم ودعم النمو، في وقت تتزايد فيه الضبابية.

أداء متباين

وسجلت الأسواق الآسيوية أداءً متبايناً خلال الأسبوع المنتهي في 20 مارس؛ إذ استطاع كوسبي الكوري الجنوبي تحقيق أداء إيجابي ملحوظ، بينما انخفض نيكاي الياباني ومؤشر Hang Seng.

وأنهى مؤشر كوسبي الكوري الجنوبي تعاملات الأسبوع عند مستوى 5,781.20 نقطة، مقارنة بإغلاق الأسبوع السابق عند 5,487.24 نقطة، مرتفعاً بأكثر من 5 %.

فيما أنهى مؤشر نيكاي الياباني الأسبوع على تراجع بنحو 0.83 % ليصل في ختام التعاملات إلى 53,372.53 نقطة، مقابل 53,819.61 بنهاية الأسبوع الماضي.

كذلك هبط مؤشر Hang Seng بنهاية الأسبوع ليصل في ختام التعاملات إلى 25,277.32 نقطة، مقابل 25,465.60 الأسبوع الماضي، بتراجع 0.7 %.